Wie viel Geld verdiene ich in meiner Praxis? Wie plane ich meine privaten Finanzen? Wie hoch dürfen Personalkosten sein? Was kann ich tun, damit mich das Finanzamt nicht überrascht? In diesem Praxisratgeber beantworten wir diese und viele weitere Fragen.

Eigene Praxis: Mit wem verhandle ich mein Arztgehalt?

Im Gegensatz zu angestellten Ärzten, die in Krankenhäusern, Kliniken oder anderen medizinischen Einrichtungen arbeiten, haben Sie als Praxisinhaber*in die volle Kontrolle über Ihr Gehalt (mit den Einschränkungen durch den Versorgungsauftrag, aber grundsätzlich ist das so). Allerdings ist es wichtig, alle Faktoren zu berücksichtigen. Wie hoch sind die Einnahmen, wie hoch die Praxiskosten und wie hoch sind die Steuern, die das Finanzamt fordert? Weil ich in den letzten Monaten immer wieder mit Finanzfragen seitens vieler Ärzte konfrontiert wurde, schreibe ich die wichtigsten Punkte auf, die Sie wissen und beachten sollten, wenn Sie eine eigene Praxis haben. Denn die Praxisfinanzwelt ist komplex.

Die Höhe Ihres Gehalts bestimmen Sie selbst, Punkt. Eigentlich könnte ich an dieser Stelle den Artikel beenden, weil alles gesagt ist. Doch so trivial ist es dann doch nicht. Je höher Ihr Praxisumsatz und je geringer Ihre Praxiskosten, desto mehr Gewinn haben Sie. Je höher wiederum Ihr Gewinn ist, desto höher sind auch Ihre Steuern, die Sie an das Finanzamt abführen müssen. Wenn jeder Monat gleich aussehen würde, könnte man anhand dieser Angaben das exakte „Gehalt“, also das Geld, welches Sie für Ihren Lebensunterhalt und Freizeitaktivitäten zur Verfügung haben, definieren. Durch Feiertage, Urlaube, Krankheit und sonstiger Variabilität, wie zum Beispiel der GKV- und PKV-Scheinzahl, sieht jeder Monat jedoch anders aus. Also müssten Sie jeden Monat Ihr Gehalt neu ermitteln. Allerdings ginge das nur nachträglich, weil Sie erstmal sehen müssten, was tatsächlich am Ende übrigbleibt. Doch auch das geht nicht, weil die KV Ihnen ja lediglich einen Abschlag und erst nach mehrere Monaten die sogenannter Restzahlung zahlt. Beim Privatumsatz hängt es wiederum davon ab, wann Sie die Rechnungen stellen und wann diese bezahlt werden. Und dann gibt es auch noch Kosten, die nur einmal pro Jahr oder quartalsweise (Versicherungen etc) anfallen. Auch das verändert wieder alles. Sehen Sie, das meine ich mit komplex.

Diskrepanz auch innerhalb von Fachgruppen

Es gibt niedergelassene Orthopäden, die 160.000 Euro verdienen und welche, die mit mehr als 360.000 Euro nach Hause gehen. Ähnliches gilt für Gynäkologen, Internisten und auch anderen Fachgruppen. Selbstverständlich sind auch Gewinne von über einer halben Million und mehr dabei. – Um ein Gespür zu bekommen, sind Vergleiche mit fachgleichen Praxen hilfreich. Allerdings ist auch der zweite Blick wichtig, um nicht Äpfel mit Birnen zu vergleichen. Schauen Sie sich beim Vergleichen an, ob die gleichen Bedingungen herrschen. Beachten Sie beispielsweise, dass die zur Verfügung stehenden Arzt- und Personalstunden entscheidende Kriterien sowohl auf der Umsatz- als auch auf der Kostenseite darstellen. Arbeit ein Kollege oder eine Kollegin deutlich mehr als Sie, dann ist es auch wahrscheinlich, dass er oder sie mehr verdient.

Wie viel Geld wollen Sie verdienen?

Als Praxisberater habe ich ein Ziel. Ich möchte Ärzten und Ärztinnen helfen, ihre Praxis selbstbestimmt führen können. Deshalb drehe ich die Perspektive bei meinen Kunden um und stelle folgende Frage: Wie viel Geld wollen Sie denn verdienen? Nur wenige haben sofort eine Antwort parat. Vielen fällt es schwer einen Betrag zu nennen und schauen mich dann fragend an. – Wenn Sie auf diese Frage ebenfalls keine exakte Antwort haben, dann lesen Sie unbedingt den zweiten Teil der Serie „Praxisfinanzen“. In diesem zeige ich Ihnen, wie Sie an die Antwort kommen und warum diese so wichtig ist. (Und: Einfach nur mehr und härter arbeiten ist sicherlich nicht die Lösung)

Privates Finanz-Controlling für Ärzte

Im obigen Teil habe ich Ihnen die Komplexität dieses Bereichs dargestellt und erklärt, dass Sie selbst definieren sollten, wie viel Geld Sie überhaupt verdienen wollen. Da diese Frage vielen Mediziner*innen schwerfällt zu beantworten, gebe ich Ihnen das notwendige Wissen für eine einfache und praktische Herangehensweise an die Hand.

Transparenz über sämtliche Ausgaben

Um zu wissen, wie viel Geld Sie mit Ihrer Praxis verdienen müssen, sollten Sie einmal alle Ausgaben sammeln und tabellarisch darstellen. Beachten Sie bitte, dass es einige Dinge gibt, die Sie nur einmal im Jahr bezahlen. Hierzu zählen beispielweise KFZ-Steuern, Urlaub, Versicherungen oder Beiträge in Sportvereinen. Im Folgenden führe ich Ihnen die wichtigsten Positionen auf:

- Miete, Nebenkosten, Strom (Privatimmobilie)

- Private KFZ

- Einkäufe, Lebenshaltung, Kleidung etc.

- Internet, Handy, EDV

- Ärzteversorgungswerk

- Tilgung Praxiskredite (ohne Zinsen, diese sind in BWA enthalten)

- Hobby, Freizeit, Sport, Kultur, Bücher etc.

- Versicherungen (priv. Haftpflicht, Rechtsschutz, Gebäude, Hausrat etc.

- Urlaube

- Private Rentenversicherung, Sparpläne, sonst. Altersvorsorge etc.

- Kinder, Studium, Ausbildung, Nachhilfe, Sportvereine etc.

- Tilgung und Zinsen für private Kredite

- Rücklagen (eigene Immobilie, Auto, Möbel, Renovierungen etc.)

Wahrscheinlich werden Sie merken, dass Sie zu einzelnen Positionen keine genauen Beträge kennen. Schätzen Sie diese großzügig oder schauen Sie auf Ihr privates Bankkonto.

Wenn Sie eine Excel-Vorlage haben möchten, schreiben Sie uns gerne eine E-Mail an info@m-mp.de

Umsatzanforderung an Ihre Praxis

Wenn Sie alle Ausgaben erfasst haben, wissen Sie schonmal, wie viel Geld Sie privat benötigen, um Ihren Lebensunterhalt und Freizeitaktivitäten zu finanzieren. Sie kennen also den Gewinn, den Sie mit Ihrer Praxis erzielen müssen. Um herauszufinden, wie viel Umsatz Ihre Praxis erwirtschaften muss, müssen Sie jetzt noch zwei Dinge tun. Schauen Sie auf die BWA Ihres Steuerberaters und suchen Sie die Gesamtkosten Ihrer Praxis heraus. Zu guter Letzt erfragen Sie beim Steuerbüro Ihren Steuersatz und ermitteln Sie Ihre zu erwartende Steuerlast. Die Steuerlast + Ihre Praxiskosten + Ihren privaten Finanzbedarf ergibt den erforderlichen Umsatz, den Sie mit Ihrer Praxis erwirtschaften müssen. (Cave: Die Jahres-Arbeitszeit spielt natürlich ebenso eine Rolle, ist aber auch begrenzt)

Wenn Sie mehr Umsatz mit Ihrer Praxis erwirtschaften, als Sie insgesamt betrieblich und privat benötigen, dann können Sie mit dem Rest, Ihnen oder Ihrer Familie etwas Gutes tun oder aber Ihre Mitarbeitenden belohnen. – Im dritten Teil der Serie „Praxisfinanzen“ gehe Ich auf Ihr Personal ein. Können Personalkosten überhaupt zu hoch sein? Wie können Sie das selbst prüfen und wie können die Effizienz und die Motivation im Team erhöht werden?

Wie hoch dürfen Personalkosten in der Praxis sein?

Es ist eine der meistgestellten Fragen, wenn es darum geht, Kosten in der Arztpraxis zu senken. Häufig berichten mir Praxisinhaber*innen, dass ihr Steuerberater empfohlen habe, die Personalkosten zu senken, weil sie im Vergleich zu anderen Branchen recht hoch seien. Wenn es Ihnen auch so geht, dann stellen Sie sich doch mal folgende Frage: Auf welche Mitarbeiterin können Sie ganz, halb oder vielleicht auch nur ein paar Stunden in der Woche verzichten? Häufig heißt es, dass eher mehr Arbeitsstunden benötigt werden, nicht weniger.

Das Personalkostenthema muss immer von mindestens zwei Seiten betrachtet werden. Wenn die Kosten höher sind als in anderen Branchen oder sogar in anderen Praxen, dann muss das kein schlechtes Zeichen sein. Vielleicht ist der Umsatz erheblich höher und Sie verdienen dadurch mehr Geld. Oder Sie leisten sich mehr Personal, weil Sie dadurch entlastet werden und mehr Zeit für Ihre Familie haben. Das ist doch positiv, wird von einer Personalkostenquote aber nicht berücksichtigt. Und trotzdem kann es natürlich sein, dass Ihre Personalkosten zu hoch sind. Ich verrate Ihnen, wie Sie das ganz einfach herausfinden.

André Bernet, Geschäftsführer MMP

Haben Sie zu viel Personal?

Manchmal haben Praxen mehr Personal eingestellt, als tatsächlich notwendig ist. Als Betriebswirt und Praxisberater arbeite ich gerne mit Benchmarks. Die wichtigste Benchmark ist in diesem Fall der „Praxisumsatz pro Mitarbeiterstunde“. Damit berücksichtigen wir den Zeiteinsatz und ermitteln, wie viel Geld damit erwirtschaftet wird. Auf diese Art und Weise lassen sich übrigens Praxen auch dann miteinander vergleichen, wenn sie strukturell völlig unterschiedlich sind. Es ist egal, ob die eine Praxis drei Behandler und vier MFA mehr hat. Wir brechen es auf eine Zahl herunter und können anhand derer die Effizienz messen. Es kommt nämlich nicht darauf an, möglichst viel oder möglichst wenig Personal zu haben, sondern effizientes.

Zwei Schritte zur Berechnung der Mitarbeiter-Effizienz:

Im ersten Schritte entnehmen Sie der BWA (Betriebswirtschaftliche Auswertung) des Steuerberaters den Praxisumsatz. Sie können den monatlichen Umsatz nehmen oder den für ein ganzes Jahr. Im zweiten Schritt ermitteln Sie die Anzahl der gesamten Mitarbeiterstunden p.a. und setzen sie ins Verhältnis zum Umsatz p.a.

Beispiel (Chirurgie):

Jahresumsatz: 680.000 Euro

Mitarbeiterstunden: 6.688 (152 pro Woche x 44 Arbeitswochen pro Jahr)

Mitarbeiter-Effizienz: 101,67 Euro

Ermitteln Sie jetzt Ihre Mitarbeiter-Effizienz hier über unser Tool

Ziehen Sie die richtigen Schlüsse

Mit 101,67 Euro liegt die Beispielpraxis knapp unterhalb der Benchmark. Gratulation an diese Praxis. Und wo landen Sie? Wenn Ihr Wert deutlich unterhalb der Benchmark ist, dann arbeiten Sie nicht effizient. Das größte Potenzial liegt in der Optimierung von Strukturen. Jemanden zu entlassen oder Stunden zu reduzieren, sind eher nicht ratsam. Vielmehr sollte geschaut werden, wie der Umsatz mit dem bestehenden Personal erhöht werden kann. Und wenn Ihr Wert deutlich über der Benchmark liegt, dann sollten Sie sich nach der Zufriedenheit Ihres Personals erkundigen. Häufig sind Überlastung und Überforderungen die Folge, was langfristig zu Personalausfall oder Fluktuation führt.

Plötzlich Praxiskonto leer?

Ihnen fehlt Transparenz in Ihren Praxisfinanzen? Die schnelle und einfache Antwort könnte sein: Fragen Sie doch Ihren Steuerberater oder Ihre Steuerberaterin. Leider bringt das aber häufig nicht viel, weil das Steuerbüro genau so wenig Transparenz hat wie Sie, bzw. die Transparenz allein durch die Kontostände gegeben ist. Und dann wird häufig Geld zwischen den Konten hin- und herüberwiesen, bis es wieder passt. Das ist nicht als Kritik gemeint, aber oftmals schlichtweg die Wahrheit. Woran liegt das? Das Steuerbüro kann nur mit den Informationen arbeiten, die es von Ihnen erhält. Das bedeutet, dass es auf Daten angewiesen ist und dann die Kontobewegungen auswertet. Das ist meist eher ein „Rückblick“. – Um sicher die Liquidität im Griff zu haben, braucht es mehr als „Controlling by Konto“. Nämlich Controlling aus PVS (Praxisverwaltungssoftware), KV-Honorardaten und Kontoständen. Diese drei Datenquellen zusammengebracht, lassen sich so einrichten, dass die nötige Transparenz rechtzeitig gegeben ist, um zu reagieren und ruhiger zu schlafen. Damit Sie beispielsweise von Forderungen des Finanzamts nicht überrascht werde, da das nötige Geld bereits auf dem Steuerrücklagenkonto liegt. Erst wenige Praxen haben das nachhaltig gelöst. Die Rede ist von einer geregelten monatlichen Buchführung und ebenso einem echten Praxiscontrolling.

Digitale/Papierlose Buchhaltung ist schneller und sicherer

Mittlerweile ist eine papierlose Buchhaltung meines Erachtens nach Pflicht. Da diese Zeit in der Praxis spart und schnellere Transparenz ermöglicht. Wie das funktioniert? Jeder Beleg wird unmittelbar, nachdem er im gewohnten Praxisablauf geprüft wurde, sofort an das Steuerbüro gescannt und als bearbeitet gestempelt. Das führt dazu, dass die Buchführung nahezu immer aktuell ist. Kanzleien senden einmal pro Monat die Daten als sogenannte Betriebswirtschaftliche Auswertungen (BWA). Häufiger ist es nicht erforderlich, seltener, aber auch nicht ratsam. Ich empfehle Ihnen, eine monatliche Buchhaltung inkl. einer aussagekräftigen BWA, damit Sie Transparenz und Sicherheit über Ihre Finanzen haben. Wenn Sie die Belege regelmäßig senden, aber trotzdem keine Auswertung erhalten, dann fordern Sie diese explizit bei Ihrem Steuerbüro ein. Der Aufwand ist gering, der Nutzen für Sie aber enorm. – Welche Vorteile die monatliche BWA für Ihre Liquidität hat, lesen Sie im letzten Abschnitt dieses Artikels.

Wissen Sie, wann das Finanzamt wieder zuschlägt?

Plötzlich fehlt Geld. In meiner 22-jährigen Laufbahn als Praxisberater bin ich häufig mit diesem Problem konfrontiert worden. Obwohl Ärzte und Zahnärzte zu den gutverdienenden Menschen in Deutschland gehören, gibt es immer wieder Phasen, in denen das Geld auch bei ihnen knapp wird. Jetzt mag man sagen, dass das teure Auto dann eben erst in zwei Monaten gekauft werden kann oder der Urlaub sich etwas nach hinten verschieben muss. Aber was ist, wenn Sie es nicht selbst in der Hand haben? Was ist, wenn plötzlich das Finanzamt anklopft und eine Steuernachzahlung oder eine unerwartete oder höhere Steuervorauszahlung fordert. Oft kennen die Ärztinnen und Ärzte gar nicht den Grund für die Forderung, weil die Ursache schon länger zurückliegt. Allerdings hat das Finanzamt keine Geduld und kurze Fristen. Sie müssen also schnell handeln.

Es gibt die fast perfekte Lösung

Im Akutfall ist akutes Handeln erforderlich. Das kann je nach Sachverhalt, Betrag und finanziellen Möglichkeiten stark variieren. Hier müsste ich mich in Ihren Fall einlesen und dann mit Ihnen situativ schauen, was die richtigen Maßnahmen sind. Als Praxisberater habe ich allerdings einen anderen Ansatz. Ich möchte Ihnen einen Weg zeigen, wie Sie selbst die Kontrolle behalten und nie oder nie wieder in eine solche Situation kommen. Ich zeige Ihnen, wie Sie eine Struktur aufbauen, die Ihnen maximale Transparenz ermöglicht und Sicherheit gibt. Die Lösung ist das sogenannte Kontomodell.

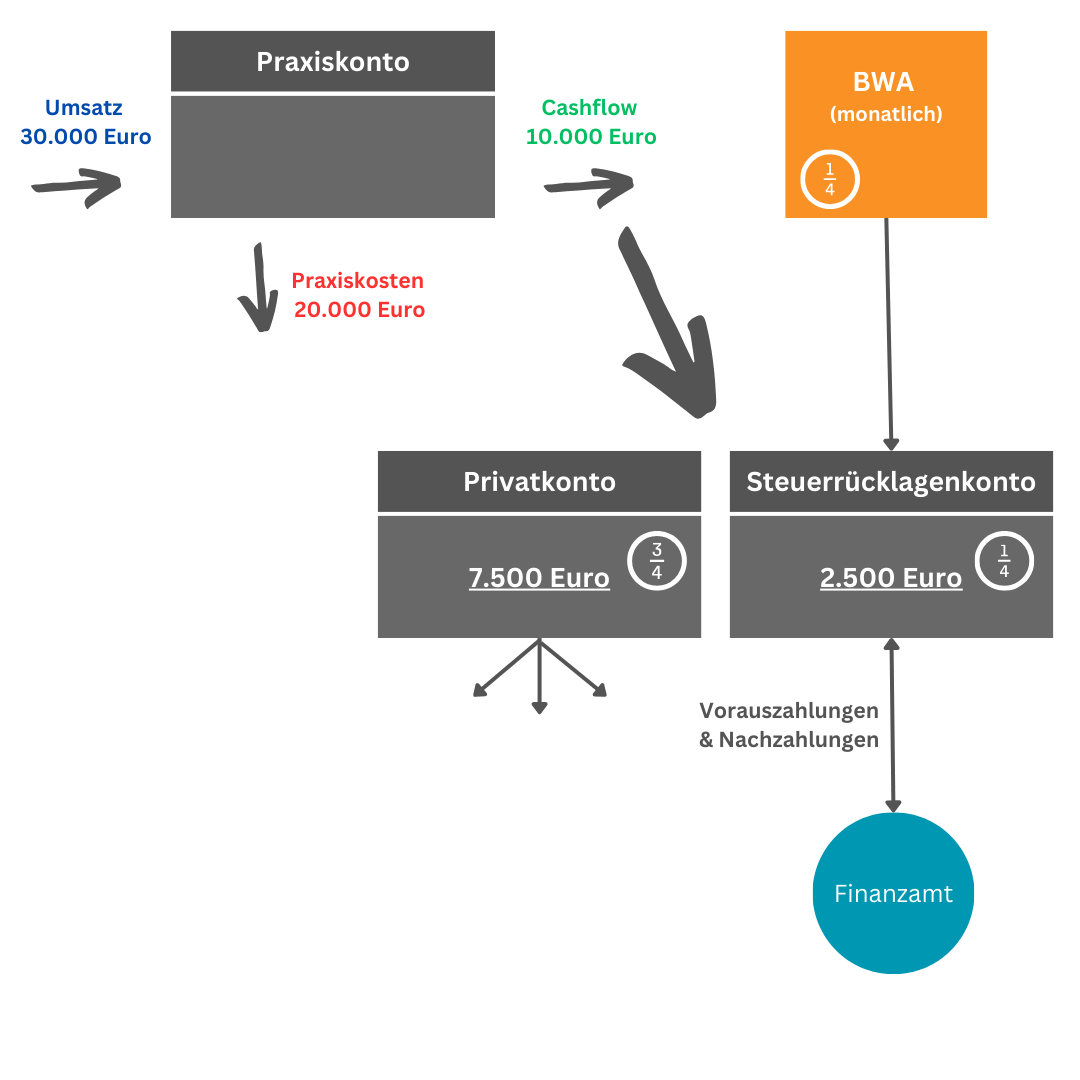

Was passiert mit welchem Geld?

Das Kontomodell verschafft Ihnen Transparenz über Ihre Finanzen.

Zunächst haben Sie das Praxiskonto. Alle Einnahmen (Umsatz), wie zum Beispiel das Honorar der KV und der PKV und die Überweisungen der Patienten für individuelle Gesundheitsleistungen, landen auf Ihrem Praxiskonto. Alle Ausgaben (Praxiskosten), wie zum Beispiel Gehälter, Praxisbedarf und Miete der Praxisräume werden direkt vom Praxiskonto bezahlt. Am Ende bleibt der sogenannte Cashflow.

Das zweite Konto im Rahmen des Kontomodells ist das Steuerrücklagenkonto. All Ihre Vorauszahlungen und Nachzahlungen laufen über dieses Konto. Die Faustregel besagt, dass Sie von Ihrem Cashflow ¼ direkt auf das Steuerrücklagenkonto überweisen sollten. Unabhängig davon, wann das Finanzamt zuschlägt, belassen Sie diese ¼ immer auf diesem Konto und verfahren in jedem Monat gleichermaßen. Alle Zahlungen an das Finanzamt werden von dem Konto getätigt. Damit ist sichergestellt, dass immer ausreichend Liquidität für eine Steuernachzahlung da ist.

Damit Sie eine monatliche Transparenz haben, fordern Sie Ihr Steuerbüro auf, Ihnen eine monatliche BWA (Betriebswirtschaftliche Auswertung) und am besten auch eine Steuervorschau zu erstellen.

Die restlichen ¾ Ihres Cashflows überweisen Sie auf Ihr Privatkonto. Dieses Geld können Sie für private Zwecke, Urlaub, Freizeit, Versorgungswerk, Lebenshaltung etc. ausgeben. Achten Sie darauf, keine privaten Dinge über Ihr Praxiskonto zu bezahlen. So behalten Sie die bestmögliche Transparenz.

Rechenbeispiel:

Umsatz = 30.000 Euro (KV, PKV, IGeL etc.)

Kosten = 20.000 Euro (Gehälter, Praxisbedarf, Miete für die Praxisräume etc.)

Cashflow = 10.000 Euro

¼ von 10.000 Euro = 2.500 Euro (Überweisung auf das Steuerrücklagenkonto)

¾ von 10.000 Euro = 7.500 Euro (Überweisung auf das Privatkonto)

Wenn Sie diese Vorgehensweise beachten, verhindern Sie, in die Steuerfalle zu tappen und irgendwann urplötzlich viel Geld auftreiben zu müssen, um das Finanzamt zu bezahlen.